まだ間に合う! 急増しているジュニアNISAの駆け込みに乗れ!!

こちらの記事では主に子供の投資先であるジュニアNISAについて

解説しています。

投資について基本的な事はこちらの記事へ!

↑こちらの記事を読んでいない方は、

まずこっちを読んでから本記事を読んだほうが

分かりやすいかと!

ジュニアNISAを最大限利用しよう

やるべきことはただひとつ。

今年中(2022年)に、ジュニアNISA口座を申し込んで資金をぶち込んでおく

ジュニアNISAは2023年末をもって新規口座開設&買い付けを終了します。

つまり、2023年末を過ぎると口座を作りたくても作れないし、

新しく株を買い付けることもできなくなります。

しかし、それまでに買っておいた株などは、子供が18歳になるまで運用されるのでご安心を。

2022年末までにジュニアNISAを開設するメリット

18年間も非課税になり、かついつでも引き出せる……

そんなジュニアNISAの恩恵を最大限受けたい!!

と思っている方は

以下が、現時点で最もジュニアNISAを活用できる方法となります

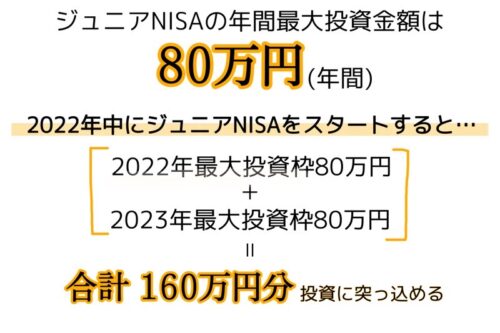

もちろん最大80万円なので、投資額は家庭の経済状況に合わせていくらでもOKですし、

来年は毎月無理のない金額で積み立てよ~なんていうのも可能

今年(2022年)の80万円枠に乗りたければ、

遅くとも2022年10月中に開設手続きを始める必要がある

なぜなら口座開設は日数がかかるから!!

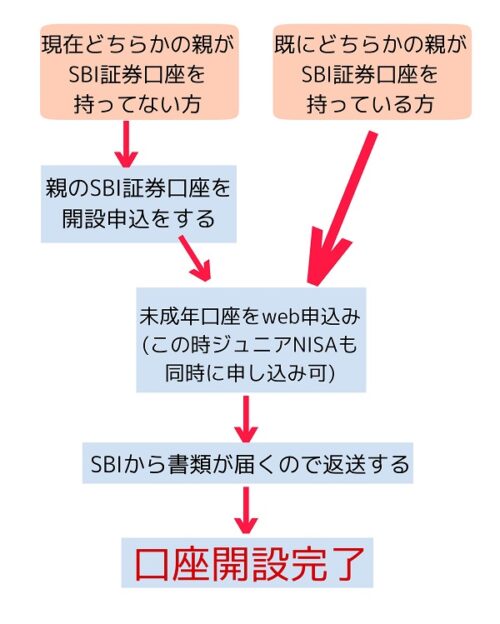

未成年口座(つまりジュニアNISA)はSBI証券で作れますが

「親口座」(親どちらかの名義の証券口座)が必要です。

親口座を持ってない方は、先に親名義の証券口座を開設する必要があります

もし口座開設について分からないことがあればご遠慮なくDM下さい

ジュニアNISAの注意点

もちろん、注意点もあります!

主に気をつけて欲しいこと3つを挙げましたので

目を通しておいてください。

1,親名義の口座からは未成年証券口座へは入金できない

管理するのは親かもしれませんが、未成年証券口座は

あくまで子供本人の証券口座です。

必ず子供名義の銀行口座から、未成年証券口座へ入金する必要があります。

どうせ親のお金で運用するんだから……

と、親名義の銀行口座から入金してしまうと、

後から組戻し手続きというものが必要になり、そのお金を取り戻すのに

費用も時間もかかってしまいます。(めちゃめんどい)

子どもの銀行口座を使うならここチェック!

それならもう既に子供名義の銀行口座を作っているから……

と、

既存の子供名義の銀行口座から、証券口座へ入金しようと考えている方もいるかと思います。

が、SBI証券と提携している【即時入金サービス】に対応している銀行かどうかが重要!

即時入金対応の銀行なら、手数料も無料だしネット上で全て完結できるので

めちゃくちゃ便利!!

※ご利用には「提携金融機関のネットバンキングの契約」が必要です。

我が家の場合は、三菱UFJ銀行で息子名義の銀行口座を作っていたのですが

インターネットバンキングの登録をしてなかったので

インターネットバンキングが使えるようにだけ登録して(ネットで10分くらいでできた)

そこから入金しています。超便利です。

未成年でもインターネットバンキングが登録できる提携先銀行といえば

この辺が有名です。

↓詳しくはここから調べられます。

ちなみに、SBI証券の仲間であるSBI銀行口座は、15歳以下の開設はできませんのでご注意下さい

2,株を現金化する時は、解約となる

ジュニアNISAに限り、もし

ちょっと今年は塾代がかかったからジュニアNISAから一部現金化しよう!

それは出来ません。

ジュニアNISAの株を18歳になる前に現金化したいと思った場合、

確かにペナルティ無しでいつでも株を売って現金化できますが、

それにはジュニアNISAを丸ごと解約する必要があります。

0か100か究極の選択

せっかくの投資ですから、10年以上は持ち続けたいところ。

途中で辞めてしまうと勿体ない!!

なので、ここでもやはり長期で保有することを見越した投資金額が必要となってきます。

投資にぶっ込みすぎると後が辛い

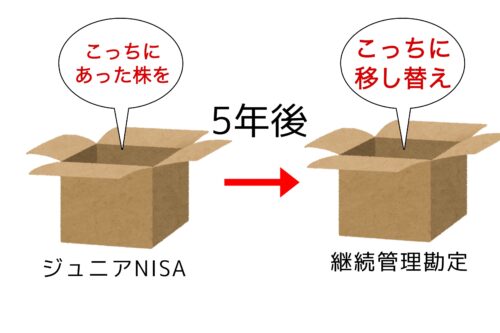

5年後にロールオーバーの手続きがいる

ロールオーバーとは?

たとえば2022年にジュニアNISAで投資をすると、

5年後に非課税の有効期限が切れます。

話が違うやん

大丈夫です

5年経ったらそのあとは「継続管理勘定」という、

これまでジュニアNISAで投資していた分を、代わりに運用してくれる別の箱に移し替えれば、

18歳まで非課税で続けられます!!

これがロールオーバーです

この、「ジュニアNISAから継続管理勘定」に移し替える作業は

自分でする必要があります。

もし5年経ってこの作業をしていないと5年以降は課税されてしまうので

絶対忘れてはいけないやつです。(私も)

(こうなります↓)

でも5年後そんなこと覚えてませんよね。

ロールオーバーに関しては、証券会社からメールや手紙、もしくはサイト内のお知らせで

必ず連絡がきますので、それを見逃さないようにだけして下さい。

「お知らせ」さえ定期的に見ておけば大丈夫!

ジュニアNISAは「いつでも引き出せる学資保険」

ここまで読んで、こう思う方もいるんじゃないでしょうか?

わざわざ投資しなくても、学資保険で良いのでは?

全然違う

学資保険には、

というデメリットがあります。

人生何があるか分からないので、私はこれが理由で学資保険には入りませんでした

でもこれからのジュニアNISAは……

いつでも(ペナルティ無しで)引き出せる!!

例えば学資保険のように途中解約する事でペナルティがあると、

万が一、私立に行かせたい・塾に行かせたいと想定よりも早くお金が必要になった時に損をしてしまいます

また、学資保険と投資信託、どちらがいいのか?

は、色んな方がおっしゃってるように

投資信託のほうが圧倒的に運用利回りが高いです。

投資についてはもちろん元本割れのリスクもあります。

しかしそれでも個人的には

株式の歴史と今後インフレが加速していき、お金の価値が下がることを考えれば投資をやらないという選択肢はないです。

下がってる時に買い、上がってるタイミングで売る!

これを常に心得ておけば大丈夫じゃないかなと

口座開設の流れ

ここでは各々の状況によって開設の流れが変わりますので

自分が今どの位置にいるかチェックしてください。

私は既にSBI証券ユーザーだったので未成年証券口座のみの開設から始めました

特に親どちらかの証券口座がない方は、

面倒くさい……

とここで漫画アプリを開き、離脱してしまいそうになるかもしれませんが、

このめんどくさささえ乗り越えたら今後何十年と続く我が子の長い人生に

「金融教育」と「資産」

の、両方が残せるので頑張って下さい!!

極度のめんどくさがりの私でもできたのだから大丈夫

何かあればご相談乗ります!!

未成年口座開設に必要な書類

申し込み自体は、スマホやパソコンからサクッとできます。

数分で済みます。

その後、SBI証券から書類と返信用封筒が送られてくるので

そちらに記入し、必要書類を入れて返送するだけ。

●どちらかの親名義のSBI証券口座

●子供名義の銀行口座(ちなみにうちは三菱UFJです)

【申し込みした後に用意する必要書類】については

送られてくる書類に詳しく書いてありますのでそちらを確認すればOKです!

主に、親と子の身分証明書のコピーになりますが、

上記に加え……

世帯全員の名前が載った住民票は親と子の続柄を証明するために必要なので、

それだけ先に役所に行って用意しておいてもいいかと。

(役所で取り寄せる際にはマイナンバーが載っているものにしておくのがおすすめ)

ちなみに私は最初息子個人しか載っていない住民票を選んでしまい、

再び窓口に並ぶ羽目になりました。

【※さいとうはここ失敗しました】

↓

住民票のコピーを取る際、親のマイナンバーはマスキングテープで

事前に隠してもOKですが、

子どものマイナンバーは必要なので、隠さないようにしましょう!

私は息子の個人番号まで隠してしまい、書類不備で返送され、更に10日間待つ羽目になりました

失敗を教訓に!!

まとめ

今はYouTubeなどでも情報が得やすく、投資を始めるハードルもかなり低くなっていると思います。

この流れに乗るか乗らないかで10年後・20年後の資産形成が全く変わってきますので

是非、少しでも興味のある方は始めてみて下さい。

一生懸命働いてくれているお金たちを見ていると(チャート)愛おしさすら沸いてきます(ガチ)

もし開設についてなにか分からないことがあればインスタのDMよりご質問下さい。

ただ、

どの株が上がりますか?

など、そんなことは誰にも分からないのでお答えできかねます!

私の推してる投資信託はこちらの記事に書いているので

是非参考にしてみて下さい(超安定型)

※情報には細心の注意を払い正確性を求めて記事を書いておりますが、情報が古い場合や誤った解釈の場合もあります。入金作業はSBI証券のサイトでご確認の上、行うようにしてください。

※本記事は特定商品・ファンドへの投資を勧誘するものではありません。

投資に関する意志決定はリスクとリターンの両方を頭に入れておき、

ご自身の判断にてお願い致します。

株式投資は「自己責任原則」でお願い致します。

コメント