【迷ったら始めよう】

息子3歳……ついにお金の教育に片足突っ込み始めました

金が欲しい

唐突にすみません。

以前こちらの記事にて、お金の教育について投稿しました。

その際、こんな事をワタクシ呟いておりました。

私はずっとSBI証券を使っているのですが、

15歳未満は証券口座開設できない

と思い込んでいました。が!!

親のどちらかがSBI証券の口座を持っていたら15歳未満でも口座開設できるようです。

なので開設早速申し込みました!

もし親口座を持っていない方は先に親の証券口座を開設して下さい。

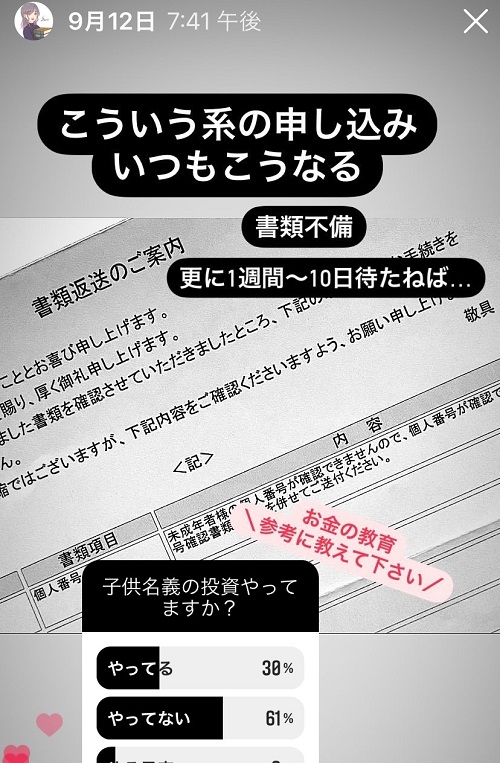

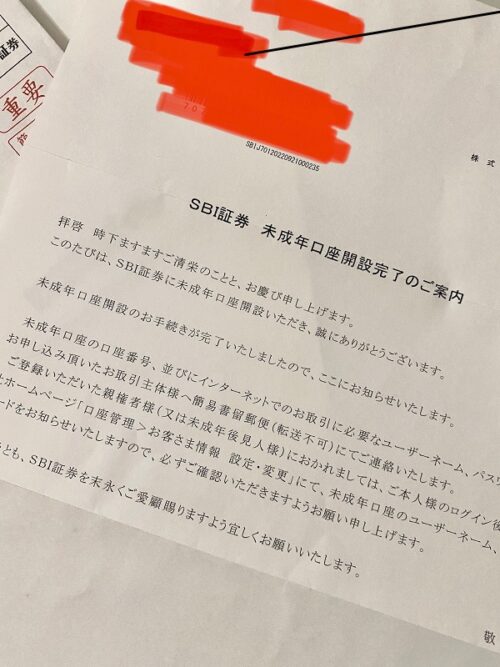

この時、本当にSBI証券の未成年口座を開設手続きをしており、

↓書類不備で一度返送されながらも2週間以上経って

やっと開設されました~~~!!!

やると決めたらやる女です(部屋の掃除以外は)

これで…これでやっと息子名義の資産が残せるぞ!!

(あと教育資金!)

今回私が

それが今回のこの記事のポイント!

今年中にジュニアNISA口座を開設する必要があるから!!

え? でもジュニアNISAって2024年で廃止決定したオワコン制度でしょ?

いや、むしろ始まった

~こんな方に読んで欲しい~

●お金の教育に興味がある・将来子供にお金で苦労させたくない

●詳しくは説明できないけどなんとなく日本が不安(私)

ひとつでも当てはまる方は必ず読んで下さい。

こんな事が分かります。

●「どこに投資したらいいか分からない……」

●お金の教育もしながら我が子の資産を増やす

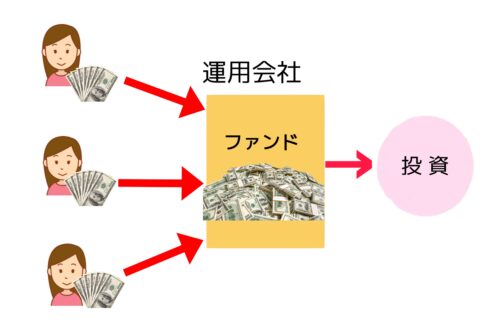

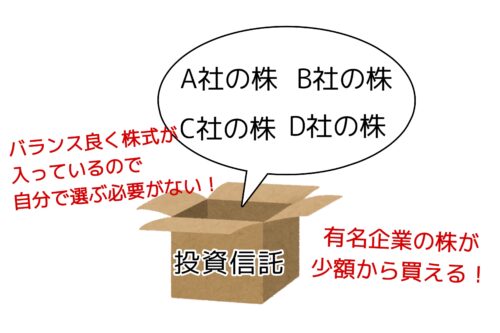

今更聞けない!「投資信託とは?」

我々投資家から集めたお金を使って、資産運用会社がファンドとしてまとめて

株式や債券などに投資してくれるのが

投資信託の仕組みです。

投資信託ごとの方針によって中身は変わりますが、

色んな企業の株式や債券がちょっとずつ箱詰めにされているもの。

と考えて下さい。

私のように極力なにも考えたくない人間にはぴったり

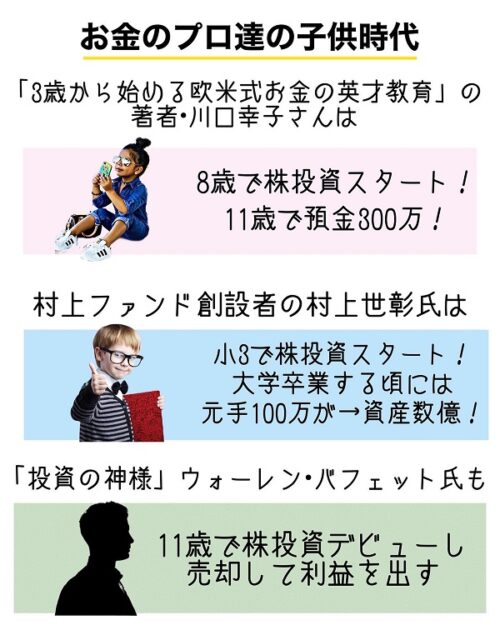

投資のスタートは早ければ早いほど良い

そもそもなんで子供名義で投資させる必要があるのかって話ですよ。

前述の投資信託には、

損する確率は低くなるし利益も大きくなる

という傾向があり、これは約200年続く株の歴史が証明しています。

堅実な投資にはこのような例がザラにある

私も子供の頃から投資してたら、今頃余裕でベンガル猫(250万)くらい飼えたんじゃないかなと思ってます。

というわけで、

投資に一番重要なのは、時間!!

投資期間が長ければ長いほど、複利(※簡単に言うとお金が増える仕組みの根源)の恩恵を受けられ、

特に、一度に投資に突っ込める金額が少ない少額投資の方は

時間を味方につけるかどうかで

人生めちゃくちゃ変わります。

時間を味方につけた者は投資を制す!!

私達が今、それを知らないのは正しい金融教育を受けてこなかったからですよね。

だからこそ、我が子には投資の大切さを実感して欲しい。

2022年、急いでジュニアNISAをやるべき理由

せっかく0歳から作れる未成年(証券)口座というシステムがあるのに、

これを使わない手はないですよね。

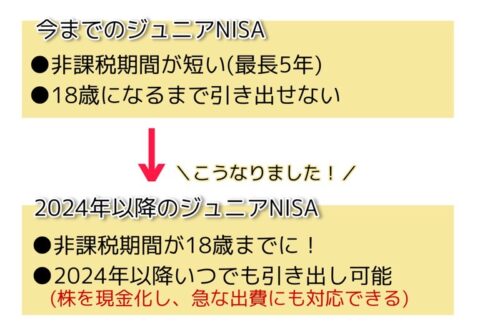

しかもジュニアNISAは、子供向けの投資非課税制度です。

簡単に説明するとこんな感じ

・年間最大投資額80万円までが非課税になり、得た利益に対して税金がかからない!

・0~18歳になるまでが対象

・主に投資信託・個別株などが買える

しかし、このジュニアNISA……私も今までやってなかったのですが

ハッキリ言ってあまり使う価値がなかったんですよね。

しかし、ここにきてこのジュニアNISAが改定されました!

全く使う価値がなかった制度(やめろ)が生まれ変わりました

仮に、子供が0歳でジュニアNISAを始めた方は18年間も非課税になります。

我が家の場合、息子が3歳ですが、それでも15年間は非課税です。

最低でも投資して10年は現金化せず非課税機関を享受したいところ。

もちろん、8歳以上のお子様も非課税機関は10年以下になりますが、ジュニアNISAがおすすめな事に変わりはないです。

ジュニアNISAについて詳しくはこちらの記事にて

開設方法・注意点など載せています。

投資を「しない」リスクを知らない人が多い

投資が苦手な方の中には、

投資はリスクがあるから怖い

と思っている方も多いのではないでしょうか?

確かに、リスクの高い投資はあります。

FXやデイトレードはまさにその典型ですよね。

ただ投資信託に関しては比較的リスクが少なく、

また、長く続く・かつ手堅いファンドを選べば安全に、健全に運用できるのも事実です。

ここでは逆に、投資をしないリスクについてお話します。

貯金派の皆様を、こちら側へ誘(いざな)いたいと思います

インフレリスクとは?

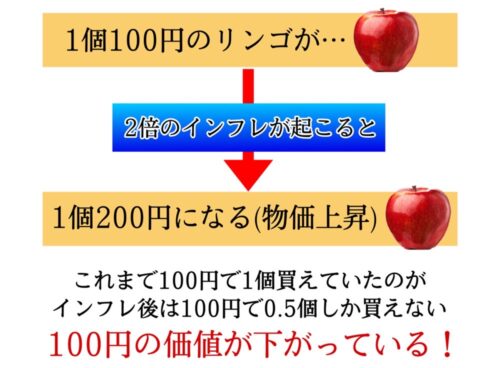

みなさん、こんな経験ありませんか?

開けてみたら「中身の半分空気やん」みたいな姑息な手を使ったコンビニスイーツ。

カサ増しすな

これは俗に言う「ステルス値上げ」と言って、インフレの一種です。

私達が気付かないうちにじわじわ上げてくるからな

なのに

給料はたいして上がっていないという無慈悲な現実。

そもそも資本主義社会では、

【真実】企業の利益は、従業員よりも株主に還元されている

という事実を知らない人が多い。

私達は、投資をしない&労働者に甘んじている

というだけで機会損失というリスクを負っているのです。

貯金はインフレに伴って、実質価値が下がっていく。

今あなたは子供名義の通帳にお金を貯めていますか?

インフレ(物価上昇)が起こると、相対的にお金の価値が下がります。

例

このように、お金の価値が下がると……

将来子供の大学費用の為に200万円貯めた!

と、現時点で思っていても

今後、更に物価が上がっていけば、

今通帳にある200万円は、

当然10年後には今の200万円と同様の価値ではないわけです。

例えば、今、200万円出せば買える車も、インフレが加速することで200万円では買えなくなるわけですからね

せっかく高校や大学費用を貯めていても、

実際子供が通う頃には今よりもっと高くなっている可能性もあります。

せっかく資金計画を立てて貯金しても、インフレが加速すると

入学費用が足りない

なんて事も十分あり得ます。

インフレ対策には株式や不動産などの投資が有効と言われています。

なぜなら、

株は物価上昇に合わせて一緒に上がる性質を持っている

とはいえノー知識で不動産投資は無理すぎる

その点、投資信託なら100円から始められるのでだいぶハードルは下がりますね。

価値が下がった物(現金)を子供に贈るより、

「今後も勝手に働いてくれる資産」(つまり株式)

をプレゼントするほうがよっぽどありがたいのではないでしょうか!

これらが「投資をしないリスク」として最も懸念すべき点です。

SBI証券はヤバい

基本楽天ヘビーユーザーの私が、

証券口座に関してはもうかれこれ6年以上SBI証券を使っているのですが、

ネット証券ランキング1位

ググってもらえると分かるのですが、どのサイト見ても

我らがSBI証券は1位!!

多くの人が使っているという事は、それだけ良いということですね。

あの有名なユーチューバー・リベ大の両学長も、以前は楽天証券を推してましたが、

楽天証券の改悪により、今ではSBI証券を推しているの

SBI一筋の私からしても嬉しい限りでございます。

100円から積み立て投資可能

これは楽天もそうですが、投資信託は100円から買えるので

初心者でも手を出しやすいですよね。

企業の個別株なら何十万という軍資金が必要ですが、

投資信託の良さはなんといってもそのハードルの低さにあります。

私が初めて投資したときはたった3000円でした

ちなみにその時参考にしていた書籍はこちら

投資するファンドも全部この本の通りにしてずっと上手くいっているので

(コロナショックで落ちましたが持ち直して今プラスです)

山崎元・大先生には今でも感謝している。

手数料が格安すぎる

ただでさえ手数料が安いで有名なSBI証券ですが、

更に25歳以下は更に取引手数料無料(これはやばい)

びっくりしすぎて「更に」2回書いてもうた(書き直せや)

つまり、未成年口座で取引している我が子の分は

通常、株取引の際に絶対かかってくる忌々しい手数料が無料なんですよ。

マジでヤバくないですか?

一生着いて行きます。

提携ポイントが豊富

SBI証券で提携しているポイント達はこちら!

Tポイント・Pontaポイント・dポイント・三井住友カードのVポイント

ポイント制度の充実度は証券会社トップクラス!!

私は自分の口座の投資は三井住友のクレカで払ってるので

ポイントつきまくり&そのポイントを更に投資に回せるというオマケ付きです

投資を経験することは最高の教育教材

これが学資保険では得られない投資ならではのメリットのひとつでもあります。

日本では高校から金融教育の授業が始まりましたが……

いや遅くねぇか?

義務教育終わってから教育始めるてあーた。

お金の教育なんてそれが出来てるか出来てないかで

ダイレクトに人生変わるんだから、義務教育でやるべきなのでは……

だからこそ、家庭でお金の教育をしているか、そうでないかは将来に大きな差を生む

投資を実際にやってみること

FXなどデイトレードとは違います。

子どもと株投資をするメリット4つ!

・資産がどうやって減ったり増えたりするのか分かる

・投資への抵抗がなくなる

・リスクがあるものだからこそ早くから実践して身につけておく必要がある

・世界情勢のことが分かる

子どもに将来渡す為に貯金してます!

という方も、もちろんいらっしゃると思いますしめちゃくちゃ我が子への愛を感じますが、

お金を渡すだけでは学びの面から見ると不十分

ではないかなと思います。

逆に大金であればあるほど子供の力を潰してしまうのではないかと……。

甘やかされた苦労知らずのボンボンがろくでもないって事はビバリーヒルズ青春白書で学び済み

「人に魚を与えれば一日で食べてしまうが、

釣り方を教えれば一生食べていける」

by老子

というわけで、知育面から見ても是非お子さんと一緒に投資を始めてみて欲しです。マジでやってみたら思ってるより全然ハードル低いので

投資を始めても何を買えばいいか分からないあなたへ

私も最初そうでした。というか今もです。

結論から言うと……

・ニッセイTOPIXインデックスファンド

このふたつをまず最初に買いました。

既出のこちらの本を参考にして、

山崎元先生の言われる通りに!(そこに自分の意思は無い。だって分からないから)

今は上記にプラスして、「SBI-V全米株式インデックスファンド」にも投資しています。

※番外編として、預金の一部をドルに換えた事は、円安の今良かったかなと思います。

また、S&P500のETFを買っていますが、これらは外国株式なので

特に興味のない方はスルーしてもらって大丈夫です。

ここでも特に取り上げません。

これから買うなら

私は子供名義でこちらを買いました

※こちらのファンドは「オールカントリー」と「日本除く」の二つがありますが、私は既に他で日本企業の投資信託に投資をしているので、「日本除く」にしているだけです。

日本企業に投資していない方は「オールカントリー」で良いと思います。

この投資信託の特徴はズバリ全世界株!!

米国だけ、日本だけとかではなく、

先進国も新興国も含めて世界の企業丸ごと買うというスタイルなので、

リスクが分散されやすく、長期投資になればなるほど恩恵を受けやすいという特徴があります。

例えば投資してるファンドが米国株のみを扱っているところだったら、

アメリカの経済が傾くと一緒に傾いてしまいます。

しかし

全世界

となると……

その都度一番強い国へ自動的に投資比率を高くしてくれます!

賢すぎて愛着すら沸く

ただし、短期的な(劇的な)リターンは少ないので長期投資向きです。

全世界株は金融教材として優秀

全世界株が上がるか下がるかは、世界の情勢と連動しているので

おのずと子供が世界情勢に興味を持ちやすくなる!

株が変動しているのは、今世界でどんな事が起きているからなんだろう?

自分が小学生の頃、そんなこと一瞬たりとも考えたことなかったわ

多分そんな(かつての私のような)子供に現金のみ渡したとて、

どうでもいい事に消費して一瞬でなくなっちゃうんですよね。

それよりも、複利の効果を知り、お金に働いてもらうということを

体感させたほうが、劇的に人生は変わるのではないかと思います。

買ったはいいがどうするのか

未成年口座を開設し、ジュニアNISAを始め、

自分の好きな投資信託を選び買ったものの……

そこから先はどうするのか?

ズバリ、放置!!

毎月自動積立設定だけしておいたら、

あとは三か月に一回くらいログインして様子を見に行くノリで!!

少なくとも私はそれで運用していますし、

山崎元先生もそれを推奨されていました。

株価が上がろうが下がろうが、我々に出来る事など何もないので

「最近どうよ??」

※3か月に一回こんな感じ

10年以上の長期投資を見越している場合、

ちょっとやそっとの暴落……いや、たとえ大きな暴落がきたとしても

冷静にスルーできます。

何なら

暴落した~! よし、この株価が安い時に買い増ししてやる

くらいの心の余裕と、余剰資金で投資することが鉄則。

逆に頻繁にチェックして、株価が下がっている時にオロオロして売ってしまうと

それはもう悪手でしかないので、初心者こそ放置が一番ですね。

18歳以降はどうなるの?

未成年口座やジュニアNISAは18歳までの制度です。

子どもがいざ18歳を過ぎた時、二つの選択肢があります。

1,全額現金化して引き下ろす→大学や一人暮らしの費用にしても良し

2,未成年口座から一般口座に移行させて引き続き投資を続ける

私はまだその時にならないと分かりません。息子と一緒に決めようと思います

でも恐らく、よっぽどお金に困ってるとかじゃない限り、投資は続けます。

何度も言うように、長く持てば持つほど株の恩恵を受けられるからです。

デメリット・不安

最大のデメリットは、やはり投資なので上がり下がりがある

というところじゃないでしょうか?

投資に苦手意識を持つ多くの人が抱える不安ですよね。

だからこそ、

・長期でコツコツ積み立てる

まとめ

・SBI証券は最高におすすめの証券会社

・投資はギャンブルではない

私が投資しているファンドまとめ

「ニッセイTOPIXインデックスファンド」

「ニッセイ外国株式インデックスファンド」

「SBI-V全米株式インデックスファンド」

「eMaXIS Slim全世界株式(日本除く)」

超安定!!

最初は好きな投資信託をひとつ選んで月1000円でも投資してみて、実感を積むのがおすすめです。

いくらネットや本で勉強しても、実戦に勝る学びはないからです。

お試し気分で1000円分でも買ってみたら、「こんなもんか~」と思うと思います。

なぜなら私がそうだったから。

とりあえず証券口座を作ってみる(タダだし)

SBI証券口座は、私のインスタのハイライト「お金の教育」から開設申し込みできます

↓こちらです

アカウント(@ashita.n.a0126)

https://www.instagram.com/ashita.n.a0126

今回は教育としての投資について結構具体的に語りました。

投資はあくまで自己責任

ここまで語っておいてなんですが、

投資はあくまでも投資。元本割れのリスクは当然あります。

なので、長期保有できる事を前提とした金額と投資先で運用する事は徹底して下さい。

私も投資のプロとかでは全くなく、投資歴も6年くらいなので偉そうなことは言えません。

ビビりなので、攻めた投資もしていません。

ただただ安定重視で少額からコツコツ積み立てている一般ユーザーです。

それでも確実に利益は出ているし、この投資で得た利益は、

ただ銀行に預けてたら本来なかったお金です。

だからこそ分かる、始める前の不安や悩みも共感できると思うので、

もし

投資やってみたいけどやっぱり不安……

開設や、やり方がよく分からない

という方がいましたらご遠慮なくDM下さい!

口座開設はとにかく時間がかかるので、早めにされることをおすすめします!

じゃあの!!

※情報には細心の注意を払い正確性を求めて記事を書いておりますが、情報が古い場合や誤った解釈の場合もあります。入金作業はSBI証券のサイトでご確認の上、行うようにしてください。

※本記事は特定商品・ファンドへの投資を勧誘するものではありません。

投資に関する意志決定はリスクとリターンの両方を頭に入れておき、

ご自身の判断にてお願い致します。

株式投資は「自己責任原則」でお願い致します。

【参考文献】

・難しいことはわかりませんが、お金の増やし方を教えてください!(著書山崎元)

・最後のジュニアNISA:あと2年で終わる最強の非課税制度(浅見陽輔)

・「円安の今、S&P500や全世界株への投資は待つべきか?」為替の基本と対処法を分かりやs苦開設(YouTube 両学長リベラルアーツ大学)

コメント